Les attributions gratuites d’actions (AGA)

Date d’entrée en vigueur : Actions attribuées à compter du 31 décembre 2016

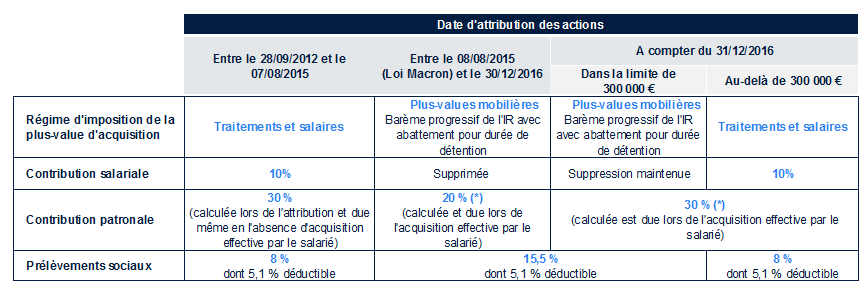

La loi Macron du 7 août 2015 avait assoupli la fiscalité applicable aux attributions gratuites d’action (AGA). La loi de finances revient sur cet allègement pour les attributions réalisées le lendemain de sa publication, soit à compter du 31 décembre 2016 :

- le gain d’acquisition au-delà de 300 K€ sera fiscalisé dans la catégorie des salaires (barème de l’impôt sur le revenu sans abattement), et non des plus-values mobilières avec un abattement pour durée de détention ;

- le taux de la contribution patronale est rétablie à 30 % ;

- l’exonération de la contribution patronale pour les PME qui n’ont pas procédé à des distributions de dividendes est toutefois maintenue.

Remarque :

Le fait générateur de l’impôt reste le même quelle que soit la fraction du prix de cession à savoir la cession, la conversion au porteur ou la mise en location des actions.