Guerre en Ukraine : actualisation de la situation et perspectives de marchés

Le scénario que nous privilégions demeure celui d’une guerre relativement courte compte tenu du coût qu’aurait un conflit long pour toutes les parties prenantes. Les sanctions internationales contre la Russie et l’abandon de toutes activités commerciales par les grandes entreprises mondiales seront rapidement insupportables. Les Européens quant à eux font face à un risque de ralentissement économique qui s’accentuera avec le temps. Les Américains sont les seuls à pouvoir s’agiter sans limites avec des répercussions internes potentielles faibles.

Le risque de dégradation de la situation n’a pas disparu, mais les déclarations belliqueuses et les menaces nucléaires ont fait place à l’ouverture de négociations. Nous estimons que celles-ci aboutiront difficilement tant que Vladimir Poutine n’obtiendra pas suffisamment de gains à ses yeux, mais les discussions ont le mérite d’exister. Les exigences affichées ces derniers jours par le porte-parole russe paraissent même « raisonnables » par rapport à ce qui pouvait être craint voilà une semaine : un statut neutre et non nucléaire pour l’Ukraine, la reconnaissance de l’annexion de la Crimée par la Russie, et la souveraineté des régions séparatistes prorusses de l’est ukrainien.

Les dernières déclarations du Président ukrainien, prêt à renoncer à une entrée dans l’Otan et à discuter de l’évolution des régions séparatistes, ont permis une forte détente mercredi dernier :

– Les marchés actions européens ont rebondi de plus de 7%, tirés par les secteurs qui avaient le plus souffert ces dernières semaines.

– Le pétrole a chuté de plus de 10%.

Comme nous l’avions souligné dans notre dernier point marchés (2 mars 2022), un des principaux risques qui pèse sur l’économie européenne est l’énergie, sa disponibilité et son prix. Plus la crise est longue et plus le pétrole pourrait demeurer à un prix élevé, générant inflation, baisse des marges des entreprises et baisse du pouvoir d’achat des ménages. Après avoir touché 135 dollars au moment de l’annonce de l’embargo américain, le prix du baril de brent est retombé à 115 dollars. A ce niveau, les économistes considèrent que l’impact sur la croissance européenne est de 1%. La croissance 2022 passerait donc de 4% à 3%, ce qui reste élevé.

Les États-Unis sont beaucoup moins impactés par les évènements actuels. Le risque de révisions à la baisse de leur croissance économique, encore attendue à 3% en 2022, est donc moindre qu’en Europe.

Enfin, la Chine a déclaré le week-end dernier qu’elle visait 5,5% de croissance en 2022. C’est élevé et supérieur à ce qui était attendu jusqu’à présent. Pour atteindre ce niveau, le gouvernement chinois devra adopter une politique de relance et il en a les moyens (les taux d’intérêt peuvent être abaissés et l’inflation reste maîtrisée).

En résumé, avec une situation géopolitique certes toujours très instable, si le gros de la crise venait à s’éteindre dans les prochaines semaines, l’impact économique pourrait être contenu et la croissance économique rester solide, malgré une inflation qui sera élevée en 2022. Dans ce scénario, nous estimons que les gouvernements européens ne renonceraient pas à s’approvisionner en ressources énergétiques russes même si une réelle prise de conscience entraînera une diversification à marche forcée des sources d’approvisionnement.

Naturellement, en cas d’enlisement du conflit, le risque économique sera révisé à la hausse. Par ailleurs, les gouvernements européens étudient d’ores et déjà un plan de soutien global qui serait financé par endettement de l’Union européenne. Ce dernier vise à soutenir toute faiblesse éventuelle de la zone.

Compte tenu des éléments ci-dessus, nous écartons pour le moment un scénario de stagflation (peu ou pas de croissance économique dans un contexte d’inflation) qui serait préjudiciable à toutes les classes d’actifs.

Depuis leurs plus hauts de janvier, les marchés actions ont enregistré en moyenne une chute de 16% en Europe et de 12% aux États-Unis. Ces derniers, qui accusaient une sous performance supérieure à 5% en 2022, ont fait plus que rattraper leur retard, bénéficiant à la fois de leur qualité de marché refuge et de la moindre sensibilité économique aux turbulences européennes.

Aujourd’hui, les marchés intègrent une décote liée au stress géopolitique et au manque de visibilité, mais commencent également à anticiper des révisions à la baisse des prévisions de résultats 2022 des entreprises (moins de croissance économique, inflation des matières premières et de l’énergie, accentuation des problématiques de sourcing).

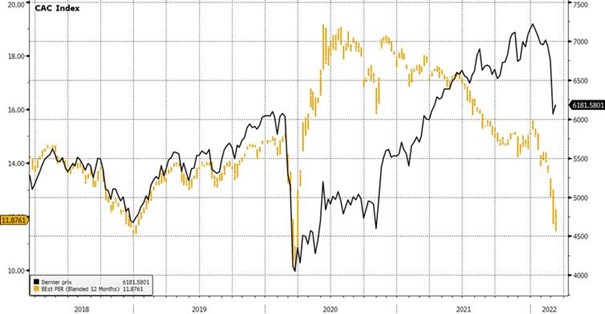

Le PER (1) du CAC 40 atteint par exemple actuellement 11,9x contre une moyenne historique plus proche de 13,5x. Hors scénarii les plus pessimistes, à niveau de CAC 40 constant, il faudrait réviser à la baisse de 15% les résultats 2022 des entreprises de l’indice pour que le PER remonte à son niveau moyen historique de 13,5x. Une telle révision en baisse signifierait que les bénéfices 2022 seraient inférieurs aux bénéfices 2021.

Indice CAC 40 (trait noir) et PER 2022 (orange)

Source : Meeschaert Gestion Privée, Bloomberg, 10/03/2022

Les valorisations ne sont jamais une raison suffisante pour permettre un rebond, hors changement de la psychologie. Elles permettent cependant de jauger le niveau de pessimisme atteint par un marché. Ce niveau n’est pas extrême actuellement, mais il reflète déjà une prudence élevée.

Dans ce contexte, nous restons bien sûr très attentifs aux nouvelles géopolitiques, tout en essayant au maximum de prendre du recul sur leurs implications économiques.

Notre scénario, encore constructif malgré un optimisme plus mesuré qu’en début d’année, nous a amené à effectuer des arbitrages dans les portefeuilles en ne modifiant qu’à la marge leur exposition globale. Les liquidités au sein des portefeuilles nous permettront de saisir des opportunités, qui commencent à être nombreuses.

Comme nous le mentionnions lors de notre dernière communication, la classe obligataire commence elle aussi à présenter des points d’entrée attractifs. Dans les portefeuilles diversifiés, nous avons commencé à saisir ces opportunités qui présentent de plus un risque de baisse limité.

(1) PER : Le PER ou « Price earning ratio » est le coefficient multiplicateur appliqué au bénéfice net d’une entreprise pour obtenir la valeur de celle-ci. Quand une entreprise est cotée en bourse, le PER est le résultat de la division du « cours de l’action » par le « bénéfice net par action ». Si le PER d’une société cotée atteint 17, cela veut dire qu’en rachetant toutes les actions de l’entreprise on paierait le rachat de cette entreprise pour un prix représentant 17 années de bénéfice.